界面新闻记者|马悦然

美的集团旗下的新能源企业科陆电子(002121.SZ)业绩持续转好,今年上半年同比扭亏为盈。

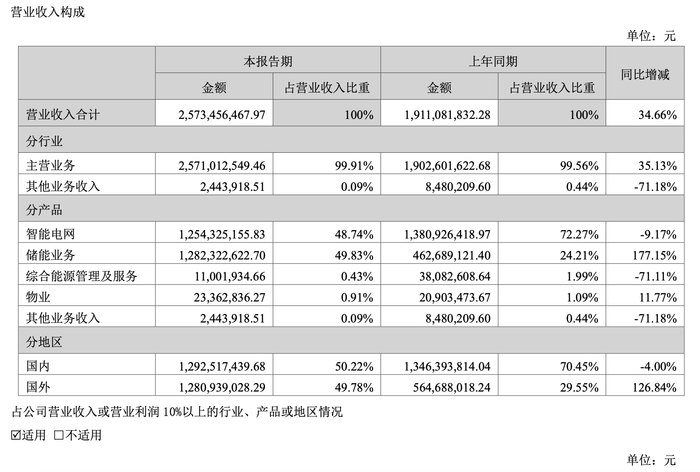

8月15日,科陆电子发布业绩报告,其上半年实现营业收入25.73亿元,同比增加34.66%;净利润1.9亿元,同比增加579.14%,同比扭亏。上年同期,该公司亏损约0.4亿元。

作为美的集团购入的新能源子公司,科陆电子近年来的发展备受市场关注。2024年,其亏损4.64亿元,近四年累计亏损超17亿元。

今年以来,在清除了历史包袱、剥离不良资产计提后,科陆电子业绩改善明显,其一季度净利同比大涨857.45%,达到0.67亿元。以此计算,科陆电子二季度净利润约1.23亿元,同比增长362.5%。

科陆电子解释称,业绩驱动因素主要来自行业发展推动、客户需求推动、公司内部管理的精细化运作、核心竞争力或服务能力提升带来的商业机会等。该公司称,其已实现从产品功能终端向智能化终端、从设备供应商向系统集成服务商转型。

科陆电子主要业务涉及智能电网和新型电化学储能领域。按照该公司定位,前者是其核心基础,这部分产品包括标准仪器仪表、智能电表、用电信息采集和智能配电网一二次产品和设备。

在新型电化学储能部分,科陆电子主要产品包括能量型储能系统、功率型储能系统、工商业储能一体机、集中式储能系统、储能双向变流器、光储一体变流器等。

但值得注意的是,今年上半年,科陆电子的储能业务营收占比已首次超过了智能电网,成为公司第一大营收来源。

上半年,储能为科陆电子贡献了12.82亿元收入,同比大幅上涨177.15%,占总营收比重49.83%。同期,智能电网营收12.54亿元,同比下滑9.17%,占总营收比重48.74%。

这对于科陆电子来说,是业务结构的重大转变。上年同期,智能电网占其营收的比重超过七成,2024年年报中,这部分业务占比也超过64%。

此外,科陆电子目前的少部分营收还来源于综合能源管理及服务、物业等板块。

今年上半,该公司两大主营板块的毛利率均维持在33%左右,同比几乎持平;“综合能源管理及服务”和“其他业务”板块,毛利率分别上涨23.08个百分点和58.1个百分点。

对于储能业务,科陆电子半年报中总结道,其先后中标中广核新能源2025年度储能系统框架采购、中船风帆350 MWh框架采购、绵阳港青200 MWh储能系统采购等项目,新开拓希腊、捷克、波兰等市场,产品覆盖电网侧储能及工商业储能。

上半年,科陆电子全栈自研的AquaC2.5新一代集装箱式储能系统实现大规模发货,这也是该新一代储能系统的首次商用实践。

分地区看,科陆电子的国内外营收占比已基本平分。上半年国外营收达12.8亿元,同比大幅增长126.84%,占比49.78%。上年同期,其国外营收占比仅三成左右。

海外市场部分,科陆电子称,实现差异化布局,深耕美洲、欧洲市场,同时重点攻坚亚太、中东非市场。

2022年5月,美的集团宣布入主科陆电子,2023年6月完成股权变更成为控股股东,持股比例为22.79%。

在财报中,科陆电子也强调了美的带来的优势,“通过共享美的集团全球供应链资源与渠道管理模式,公司有效优化了采购成本,缩短了产品交付周期。”

今年上半年,科陆电子工商储产品推出“美的+科陆”双轨并行的双品牌战略。

不过,科陆电子的资产负债率仍高达90.88%。报告期末,其负债总额72.94亿元,较上年度末增长2.82%。

科陆电子的经营活动现金流在上半年转负,为-661.3万元,上年同期为1.23亿元,同比下降 153.94%。其在变动原因中指出,主要因本期向深能合和电力(河源)有限公司支付项目保底收益及电费补偿等合计0.33亿元,导致现金流出增加。

目前,科陆电子宜春储能基地年产能为10 GWh。为进一步完善海外战略布局等,该公司正在印度尼西亚建设储能生产基地,初期规划产能3 GWh,后续将根据业务发展和市场拓展的需要适时调整产能规划,项目计划2026年正式投产。

在此前的投资者关系活动记录表中,科陆电子曾透露,2025-2027年的业绩考核目标为,营业收入相比2023年分别增长不低于43%、90%、150%,考核净利润分别不低于0.2亿元、1.1亿元、3.7亿元。

按照上半年的业绩表现看,该公司2025年的净利润考核有望达标。

截至8月15日收盘,科陆电子上涨2.42%,收于7.19元/股,总市值约119亿元。

京ICP备2025104030号-27

京ICP备2025104030号-27

还没有评论,来说两句吧...