伯希和赴港上市收到证监会反馈:需说明是否涉及外商投资负面清单等问题

近日,伯希和收到证监会关于本次境外上市的备案反馈意见,具体反馈如下:

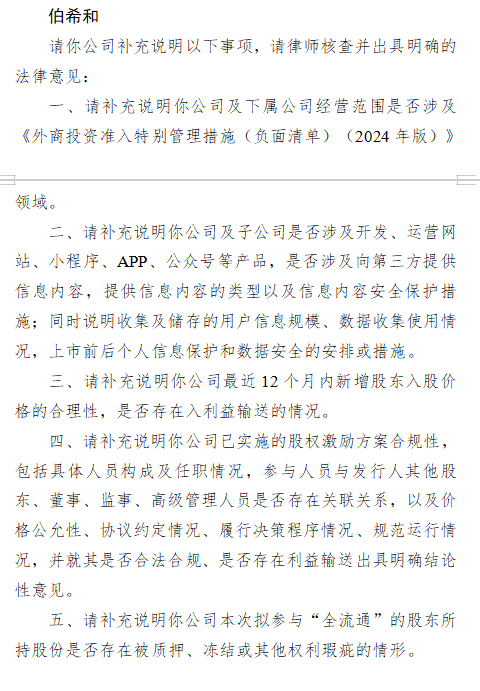

一、需补充说明公司及下属公司经营范围是否涉及《外商投资准入特别管理措施(负面清单)(2024 年版)》领域。

二、需补充说明公司及子公司是否涉及开发、运营网站、小程序、APP、公众号等产品,是否涉及向第三方提供信息内容,提供信息内容的类型以及信息内容安全保护措施;同时说明收集及储存的用户信息规模、数据收集使用情况,上市前后个人信息保护和数据安全的安排或措施。

三、需补充说明公司最近 12 个月内新增股东入股价格的合理性,是否存在利益输送的情况。

四、需补充说明公司已实施的股权激励方案合规性,包括具体人员构成及任职情况,参与人员与发行人其他股东、董事、监事、高级管理人员是否存在关联关系,以及价格公允性、协议约定情况、履行决策程序情况、规范运行情况,并就其是否合法合规、是否存在利益输送出具明确结论性意见。

五、需补充说明公司本次拟参与 “全流通” 的股东所持股份是否存在被质押、冻结或其他权利瑕疵的情形。

在户外品牌的激烈竞争中,伯希和正奋力向港交所冲刺,试图在资本市场上占据一席之地。然而,在其看似光鲜的业绩背后,隐藏着诸多影响其上市进程及未来发展的挑战。

公司经营:过度依赖与隐患并存

单一品类依赖

伯希和的快速崛起在很大程度上依赖于冲锋衣这一单一品类。尽管公司拥有多个产品系列,但冲锋衣的销售对整体业绩贡献巨大。据招股书,在过往记录期间,公司累计销售约 380 万件冲锋衣,冲锋衣销量实现了 144.0% 的年复合增长率。这种对单一品类的过度依赖,使得公司在面对市场变化时极为脆弱。一旦冲锋衣市场需求出现波动,或者竞争对手推出更具竞争力的同类产品,伯希和的营收将受到严重冲击。比如,随着消费者户外需求的多样化,徒步鞋、登山背包等其他户外品类的市场份额逐渐扩大,如果伯希和不能及时在这些品类上发力,将错失增长机会,且可能在竞争中处于劣势。

销售渠道隐患

线上 DTC 销售渠道是伯希和的主要收入来源,报告期内,该渠道收入占比分别为 87.5%、82.8% 及 76.5% 。线上渠道虽然能借助互联网的力量快速触达消费者,但也存在诸多不稳定因素。一方面,线上平台的规则频繁变动,如电商平台的流量分配机制调整、内容平台的算法变化等,都可能导致伯希和的线上店铺曝光度下降,进而影响销售。另一方面,线上销售受市场竞争和消费者偏好变化的影响更为直接。近年来,众多户外品牌纷纷加大线上投入,竞争愈发激烈,消费者在众多选择中更容易流失。此外,线上退货率也是一个不容忽视的问题,2024 年伯希和线上退货率为 8.7%,超过行业平均的 5% 退货率水平,这不仅增加了成本,还对利润造成侵蚀。线下渠道方面,虽然门店数量从 2022 年的 30 家增至 2024 年的 146 家,但线下 DTC 销售渠道收入占比仍相对较低,且线下门店的运营成本高,如何提升线下门店的盈利能力,实现线上线下的协同发展,是伯希和面临的一大挑战。

财务状况:成本与资产的双重压力

销售与研发费用失衡

在财务数据中,伯希和的销售及分销费用呈现出迅猛增长的态势。2022 - 2024 年,公司的销售及分销费用分别为 1.2 亿元、2.77 亿元和 5.87 亿元,占同期总收入的比重均超过 30%。其中,广告及推广费用为 6871 万元、1.7 亿元、3.59 亿元,分别占同期销售及分销开支总额的 57.1%、61.4%、61.2%。公司在营销上可谓不遗余力,签约丁真、Angelababy、白鹿、成毅等众多流量明星,试图借助粉丝经济拉动销售。与之形成鲜明对比的是,公司的研发投入却显得微不足道。同期研发费用为 1355.7 万元、1975.1 万元、3146.3 万元,仅占营收比重分别为 3.6%、2.2%、1.8% 。销售与研发费用的严重失衡,使得公司产品的技术含量难以提升,长期来看,不利于品牌的可持续发展,在面对注重产品性能和科技含量的消费者时,竞争力将逐渐减弱。

存货与应收账款激增

随着营收规模的扩大,伯希和的存货及应收账款问题日益凸显。报告期各期末,公司存货总值分别为 1.54 亿元、2.38 亿元和 5.95 亿元,存货周转天数分别为 279 天、189 天和 213 天 ,存货数量和周转天数的增加,表明公司可能存在产品滞销的风险,库存积压不仅占用大量资金,还可能因过季、款式陈旧等原因导致存货减值。应收账款方面,各期末分别为 5030 万元、1.04 亿元和 2.32 亿元,贸易应收款项周转天数分别为 47 天、31 天及 35 天 。应收账款的持续走高,可能会影响公司的现金流,增加坏账风险,对公司的资金流动性和财务健康构成威胁。截至 2025 年 3 月末,存货进一步增至 6.46 亿元,应收账款录得 1.14 亿元,这无疑给公司的财务状况蒙上了一层阴影。

高管团队:应对挑战能力待考

品牌危机应对

伯希和曾深陷 “假洋牌” 舆论风波以及品牌命名争议。早期公司在营销中刻意模糊国别属性,试图营造外国品牌形象,以提高产品溢价,随着公众对品牌历史和文化内涵的关注度提升,这种做法引发了消费者的反感。尤其是品牌名 “PELLIOT” 被指与敦煌文物掠夺者保罗・伯希和(Paul Pelliot)存在关联,尽管公司紧急修改品牌故事,但社交媒体上的批评声仍不绝于耳。在这些品牌危机事件中,高管团队的应对策略和速度受到考验。如何重塑品牌形象,消除消费者心中的负面印象,重新建立品牌信任,是高管团队面临的紧迫任务。如果不能妥善处理,品牌声誉受损将直接影响产品销售和公司的市场价值。

战略转型决策

面对市场竞争加剧、消费者需求变化以及自身经营和财务上的问题,伯希和需要进行战略转型。在产品战略上,要摆脱对单一品类的依赖,拓展产品线,向高端化迈进;在渠道战略上,要优化线上线下渠道布局,提升线下渠道的贡献度;在研发战略上,要加大研发投入,提升产品的科技含量和竞争力。这些战略转型决策需要高管团队具备敏锐的市场洞察力、果断的决策能力和高效的执行能力。然而,从目前公司的发展状况来看,高管团队在过往是否展现出足够的战略规划和转型能力,尚有待观察。例如,在高端化尝试方面,虽然推出了高端产品系列,但线下门店中高端产品陈列位置让位畅销产品,且以折扣销售为主,这反映出公司在高端化战略执行上可能存在问题,高管团队需要反思并调整战略实施路径。

伯希和赴港上市之路充满荆棘,公司经营、财务状况以及高管团队等方面的挑战,都将影响其在资本市场上的表现和未来发展前景。投资者在关注其上市进程时,需谨慎评估这些潜在风险。

声明:本文由AI大模型生成。市场有风险,投资需谨慎

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《伯希和赴港上市收到证监会反馈:需说明是否涉及外商投资负面清单等问题》

京ICP备2025104030号-27

京ICP备2025104030号-27

还没有评论,来说两句吧...