界面新闻记者 |

光伏寒冬中,一家光伏设备公司闯关IPO。

近日,无锡江松科技股份有限公司(下称江松科技)创业板IPO获得受理,保荐机构为国投证券。

尽管近三年该公司业绩持续增长,但背后却暗藏隐忧——下游客户接连暴雷、超亿元合同纠纷悬而未决,存货与应收账款高企,计提高额坏账准备。这场看似光鲜的资本闯关,能否真正帮助公司撑过行业低谷期?

5起合同纠纷缠身

江松科技成立于2007年,实控人左桂松直接持有公司71.28%的股份,公司主营业务为高效光伏电池智能自动化设备的研发、生产与销售,主要产品包括光伏电池扩散退火、PECVD、湿法制程等工序的智能自动化设备和其他光伏设备。

2022年至2024年,江松科技实现营业收入8.07亿元、12.37亿元和20.19亿元,净利润分别为8834.59万元、1.31亿元和1.87亿元;扣非归母净利润为8583.64万元、1.28亿元和1.87亿元。

在近三年业绩持续增长的同时,界面新闻发现,江松科技与部分下游客户存在货款纠纷。

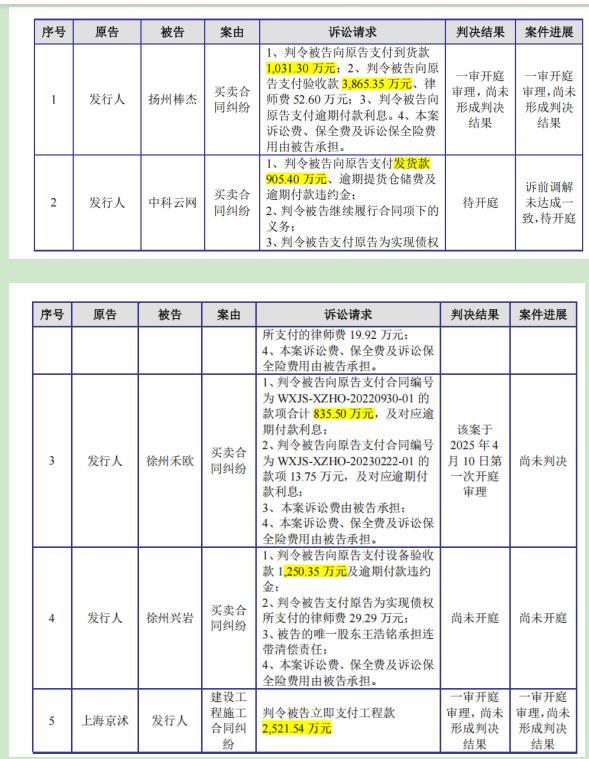

从招股书披露的数据看,5起合同涉及金额超1亿元,而2024年该公司的净利润为1.87亿元。

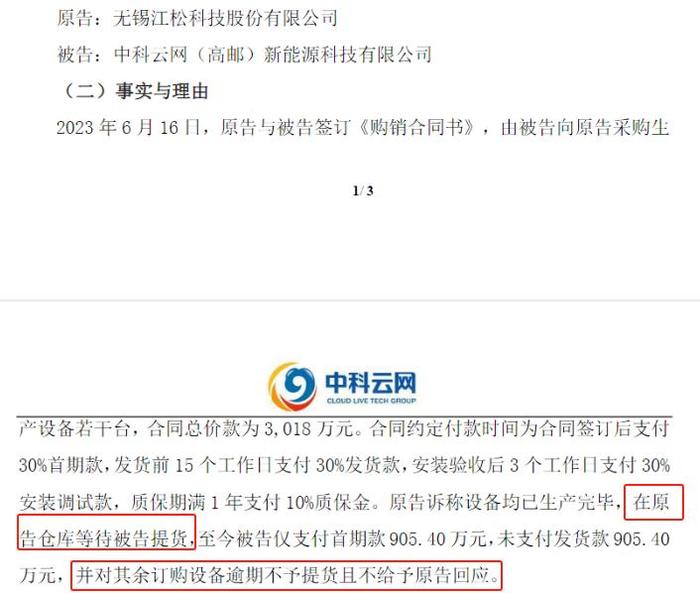

比如,江松科技和中科云网(002306.SZ)的合同纠纷。

2023年6月16日,中科云网(002306.SZ)旗下中科云网(高邮)新能源科技有限公司(以下简称“中科高邮”)与江松科技签署购销合同, 合同金额达3018万元。但截至2025年6月,中科云网子公司仅支付首期款905.40万元,未支付发货款905.40万元。

江松科技已生产完成的设备至今仍积压在仓库,且中科云网对其余订购设备逾期不予提货且不回应。

再如,江松科技与棒杰股份(002634.SZ)的合同纠纷。

棒杰股份的子公司棒杰新能源科技有限公司(“扬州棒杰”)欠江松科技超5500万元,其中到货款 1,031.30 万元、验收款 3,865.35万元以及质保款 643.45万元。

棒杰股份2025年一季度营业总收入为1.23亿元,同比下降67.80%;归母净利润为-4862.73万元,同比下降71.35%。

除了招股书披露的5起纠纷外,江松科技与沐邦高科(603398.SH)也曾发生1.3亿元的合同纠纷。

2022年10月,江松科技与沐邦高科子公司广西沐邦高科新能源有限公司(下称广西沐邦)双方签订1.3亿元设备销售合同,后广西沐邦停止了采购设备。

据沐邦高科披露,广西沐邦已提设备数量为1457台,未提设备数量为86台,设备总价款为1.29亿元,其中已付款2,761.80万元,未付款金额为1.01亿元。该诉讼最终在2025年1月8日达成诉前调解。

存货、应收账款双双高企

多起合同纠纷背后,折射的是光伏上下游公司的困境。

2022至2024年年底,江松科技的存货金额分别为9.21亿元、30.66亿元、21.46亿元,占期末资产总额的比例分别为48.32%、58.09%、56.26%。

对此,公司解释,存货余额较大主要系:一方面,报告期内公司订单增加规模较多,公司生产规模整体较大;另一方面,公司采取“以销定产”的生产模式,根据客户的具体产品需求进行定制化的订单式生产,但公司的设备自原材料采购至客户验收存在一定周期,在客户未验收之前,该部分产品在存货中反映,这较大程度上影响了公司的存货余额。

另一方面,公司应收账款也显著增加,从2022年的2.5亿元涨至2024年末的4.64亿元。

2024年,应收账款余额前五名客户中,新增扬州棒杰和绵阳炘皓新能源科技有限公司(以下简称“绵阳炘皓”),2家公司对应的应收账款账面余额分别为4752.05万元、5182.50万元。

扬州棒杰相关光伏项目被曝停产。

此外,天眼查显示,绵阳炘皓刚成立不到3年,注册资本金达10.46亿元,实缴资本金为2.35亿元。绵阳炘皓原为上市医疗企业麦迪科技(603990.SH)的光伏业务子公司,主要生产光伏电池片。由于绵阳炘皓持续亏损,麦迪科技选择了出售该公司,并在2024年1月完成交割。江松科技对绵阳炘皓的应收账款计提了50%的坏账准备,即2591.25万元。

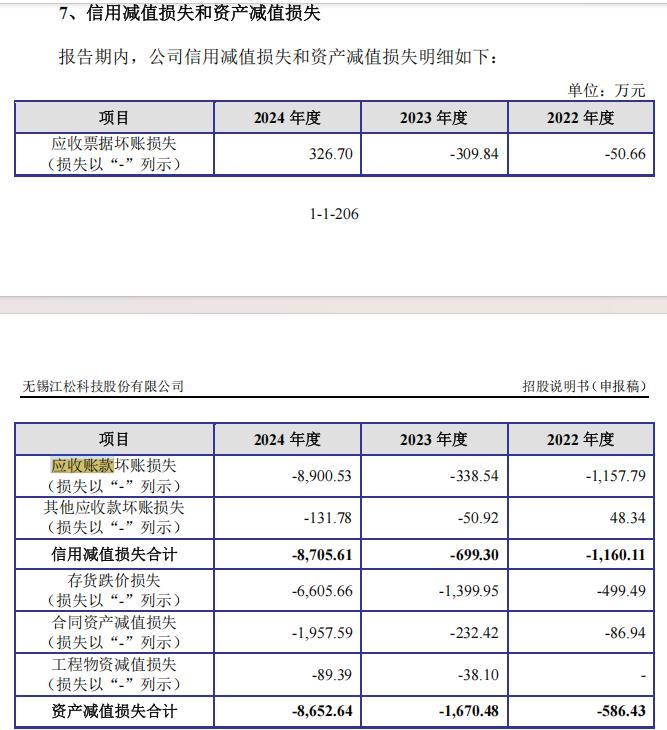

针对高企的存货和应收账款,江松科技予以大幅计提坏账。

2024年,公司计提应收账款损失超8700万元,资产减值损失计提超8600万元,仅两项减值损失合计高达1.74亿元,同期公司净资产为6.74亿元。

光伏停产潮此起彼伏的背景下,公司计划募资10.53亿元,其中近3亿元用于光伏设备的扩产,3.1亿拟用于补充流动资金。

原私募投资总监、光伏资深人士侯兵告诉界面新闻记者:“当前光伏赛道有进一步恶化的趋势,硅料、硅片价格进一步下滑。仅从江松科技前5大客户看,除隆基外,其他四大客户都是Topcon电池,当前这一技术路线提升空间已有限,在一级市场上资金对光伏标的也较为谨慎。”

报告期内,2024年江松科技的经营性净现金流为负值。2022年至2024年,公司经营活动产生的现金流量净额分别为2260.19万元、3.93亿元、-1.18亿元。

与此同时,2022年至2024年,公司的资产负债率分别为81.95%、91.59%和82.33%。截至2024年末,江松科技的货币资金为2.84亿元,存在短期借款4145.90万元;存在长期借款7396.69万元。

公司解释称,这主要是由于光伏行业快速扩张期间预收客户款项的急剧增加,导致合同负债金额大幅上升。2024年末其合同负债达16.26亿元。

京ICP备2025104030号-27

京ICP备2025104030号-27

还没有评论,来说两句吧...